立即申请

立即申请

2025-12-22

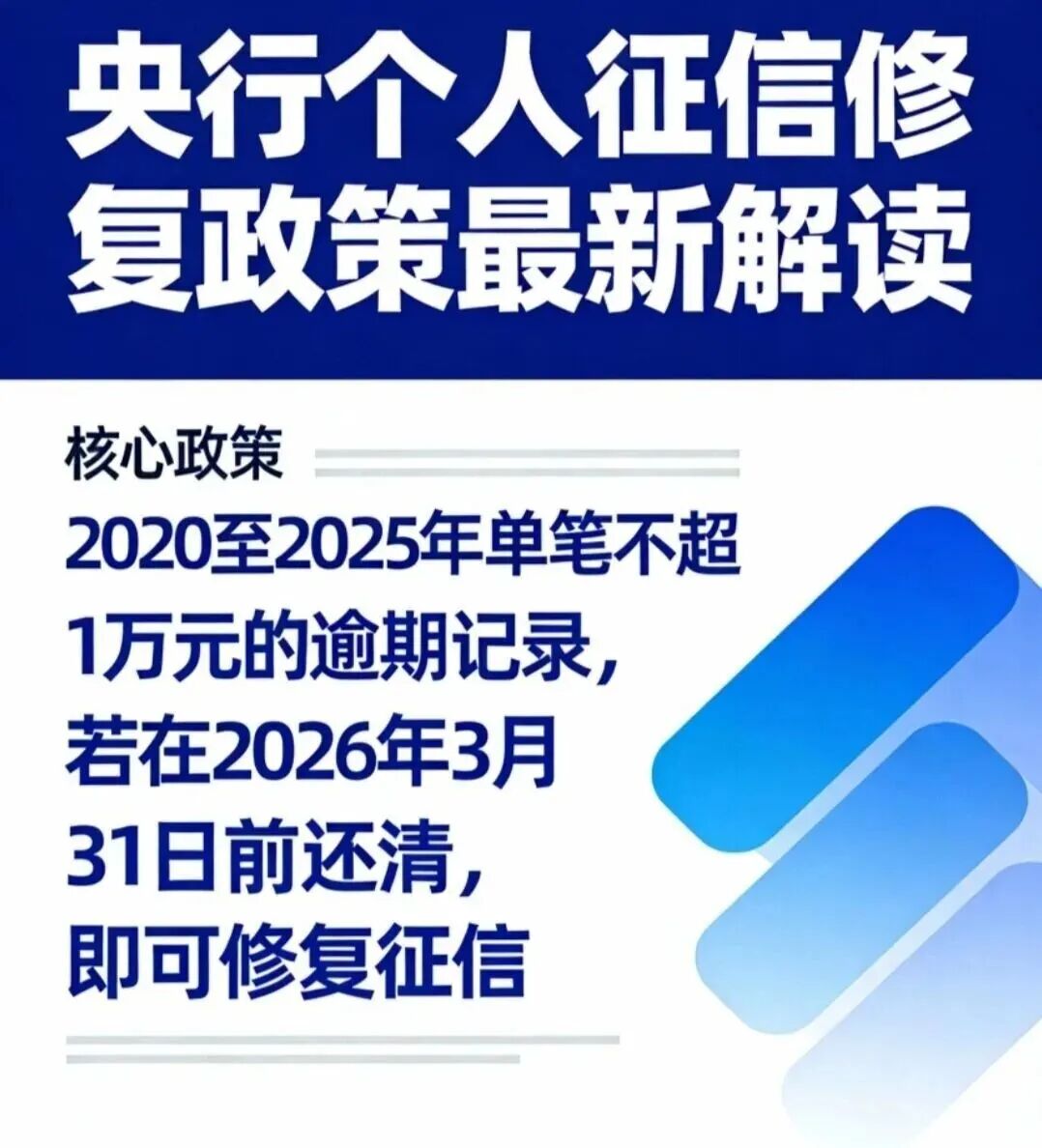

2025-12-2212月22日,中国人民银行发布通知,实施一次性信用修复政策,为信用受损但积极还款的个人开辟了高效便捷重塑信用的通道。那么,哪些征信逾期能“洗白”?浩小森带你来了解~

新规核心解读

哪些征信能“洗白”?

央行的政策并非大水漫灌,而是精准滴灌。要抓住这次机会,请先看你的情况是否完全符合以下四个条件:

01 适用对象

个人在央行征信系统中展示的信贷逾期。

02 特定时间范围

仅针对2020年1月1日至2025年12月31日期间发生的逾期。这五年,许多人的工作和生活都经历了前所未有的挑战,政策对此给予了充分理解。

03 明确金额门槛

单笔逾期金额不超过1万元人民币。这主要覆盖了信用卡小额欠款、消费贷零星逾期等常见情况,瞄准的是非恶意的疏忽或短期困难,避免了为重大违约行为提供“逃生通道”。

04 适用前提

必须在2026年3月31日(含)之前足额还清所有符合条件的逾期欠款。

【重要提醒】

01 新政亮点:免申即享

你不需要申请和操作,只要还清欠款,征信系统将自动识别、统一处理,逾期记录将在更新后不再展示。

02 修复的是“展示”而非“删除”

这意味着在金融机构内部风控系统中,可能仍有相关数据痕迹,但至少在对外信用报告中,这些记录将不再影响个人信用评估。

03 关键时间节点,请记住!

第一个关键时间点:2025年11月30日。在此之前还清欠款的,从2026年1月1日起逾期记录将不再展示。

如果在此之前没还清也没关系,只要你在2026年3月31日及之前还清,相关逾期信息都将在还款次月月底前不予展示。因此尽早还款,越早还越早恢复。

04 哪些人群受益

✅ 信用卡逾期的持卡人

✅ 消费贷款逾期的借款人

✅ 房贷、车贷有小额逾期记录的

✅ 任何金融机构的逾期记录

浩森视角

我们如何看待征信“小瑕疵”?

在浩森,我们看到的不只是冰冷的数字和红色的“逾期”标识,还有数字背后的故事:可能是疫情期间短暂的收入中断,可能是一时忙碌的遗忘,也可能是突发状况下的无奈周转。浩森始终相信,一次偶然的偏离,不应定义一个人的信用轨迹,更不应永远关闭安家立业的大门。

浩森始终贯彻包容性的企业理念,希望为更广泛有“征信小烦恼”的客户提供解决方案。我们拥有人性化综合评估体系,避免大数据一刀切。您可以通过补充资产证明、增加稳定共同借款人等方式,更全面展示还款意愿和能力,我们将进行更细致化的个案考量,重启您的融资之路。

中国人民银行官方发布《一次性信用修复政策》https://www.pbccrc.org.cn/xczl/xyxf/20251222/7c7abc6bf4984eebbc0d1fa23fcab368.html